滋賀県東近江市で社会保険労務士をしている小辰です。

(ご相談・ご依頼は日本全国対応可能です。ぜひ、お気軽にご連絡ください)

労働基準法24条に賃金の支払い方法について定められています。

賃金が完全かつ確実に労働者本人の手に渡るように定めた条文です。

賃金の支払いには「賃金支払いの5原則」というものがあります。

1.通貨払いの原則

2.直接払いの原則

3.全額払いの原則

4.毎月1回以上払いの原則

5.一定期日払の原則

今回はこれらについて解説していきます。

通貨払いの原則

「通貨」とは、日本国内で強制通用力のある貨幣を意味し、具体的には日本銀行券と造幣局が鋳造した硬貨をいいます。

簡単に言えば、給与はモノではなくお金でしっかり支払ってくださいということですね。

ただし以下のものは労働協約に定めがある場合は現物での支給が認められています。

- 通勤定期乗車券

- 自社製品

- 住宅の貸与の利益など

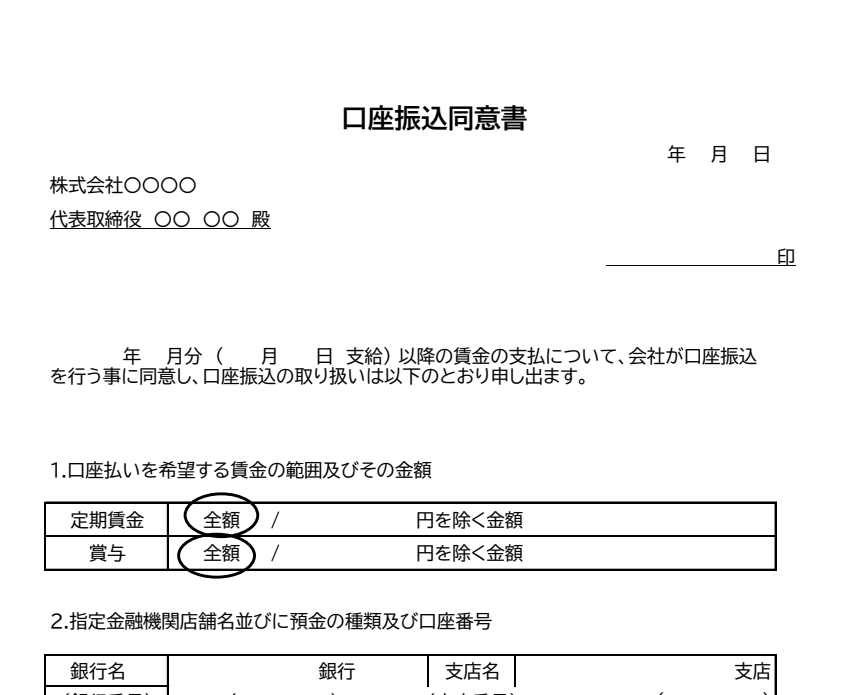

また労働者本人の同意を得ることで賃金を口座振り込みの方法で支払う事ができます。

当たり前のように口座振り込みがなされていますが、きちんと労働者本人から同意を得る必要がありますのでご注意ください。

弊所で使用しているサンプルです。

直接払いの原則

次は直接払いの原則です。

賃金は労働者にとって生活する上でとても重要なものとなります。

そのため賃金は直接労働者に支払うことは当然と言えます。

ですので親権者や法定代理人、弁護士などの任意代理人に支払うことは禁止されています。

先ほど述べた、労働者の同意を得て口座振り込みがなされている場合は直接払いの原則には違反しません。

また国税徴収法又は民事執行法に基づいて賃金債権が差し押さえられた場合に、その差し押さえられた賃金部分を労働者以外の者に支払う事は、直接払いの原則に反しません。

全額払いの原則

全額払いの趣旨は、使用者が一方的に賃金を控除することを禁止し、労働者に確実に受領してもらうという事が目的です。

使用者が勝手に賃金を控除していたら困りますよね(笑)

しかし、所得税や社会保険料などは皆さんの給与から毎月控除されているかと思います。

これらは法律により控除されることが認められているため問題ありません。

所得税や社会保険料以外ですと会社によっては社内預金や社宅の寮費など給与から控除しているものもあるかと思います。

これらを賃金から控除する場合は労使協定の締結が必要となりますのでご注意ください。

毎月1回以上払いの原則

賃金を支払う頻度は毎月1回以上と定められています。

ですので2ケ月に1回支給といった方法で支給することはできません。

ただし賞与や結婚祝い金など臨時的に支払うものなどは毎月1回払いの原則には反しません。

一定期日払いの原則

最後は一定期日払いの原則です。

「一定の期日」とは、期日が特定されるとともにその期日が周期的に到来するものでなければなりません。

具体例をあげますと・・・

月給制において「毎月25日」や「月の末日」とするのは有効ですが、「毎月第3火曜日」などにするのは周期が一定しないため(月によって第3火曜の日は違うため)無効となります。

年俸制においても毎月1回以上、一定期日に支払わなければなりません。

また所定の賃金支払い日が休日に当たる場合は(土曜や日曜)支払日を前倒しにしたり、繰り下げたりすることも可能です。

実際は多くの企業で前倒しにして支払っているケースが多いかと思います。

おわりに

今回は賃金支払いの5原則について解説しました。

当たり前なことが多く書かれていたかもしれませんが、きちんと法律の根拠があってこの様に定められているという事がわかって頂けたのではないかと思います。

これらに反した場合は30万円以下の罰金が科されます。

賃金の支払いというものは使用者にとって毎月起こるものですし、労働者にとっても毎月受け取るものなので重要な事柄です。

これらのことについて社会保険労務士に相談したい、顧問契約を結び日々相談に乗って欲しいという方がおられましたらお気軽にご相談ください。

最後までお読みいただきありがとうございました。